400-123-4657

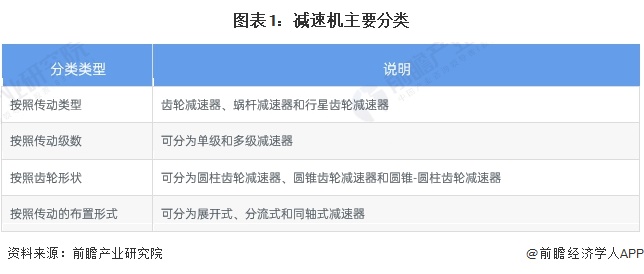

减速机行业产业链上游包括铜材、钢材等原材料,轴承★◆◆◆★★、箱体登零部件以及生产设备,中游为减速机生产制造■◆,主要企业包括绿的谐波双环传动中大力德等■★★★;下游为减速机产品应用场景,包括航空■■★★■、冶金、食品、电力、建筑、机器人等◆★★◆★◆。

前瞻产业研究院中国产业咨询领导者◆◆■■■■,专业提供产业规划、产业申报◆◆、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书◆■★◆◆★、公司年度报告等任何公开信息披露中引用本篇文章内容★■★★★,需要获取前 瞻产业研究院的正规授权■◆■◆◆★。

减速机产品在现代机械中应用极为广泛,涉及冶金、建材、交通、电力、机械人等多个领域。2017-2021年◆■★,我国减速机产量呈现波动增长态势★◆。2021年,中国减速机产量为1203万台★■,同比增长31%。2022年初步统计■◆■★■■,中国减速机产量已突破1300万台。

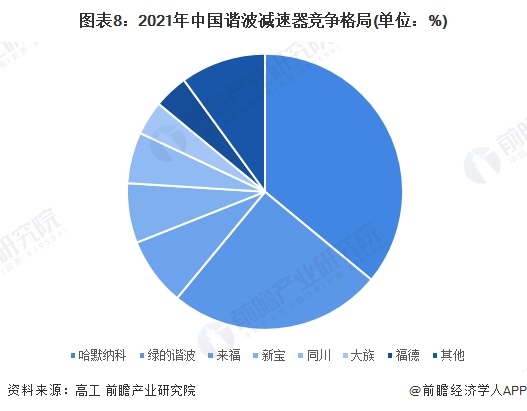

根据高工统计数据★◆■■★,谐波减速器方面,供应企业主要包括哈默纳科、绿的谐波、来福、新宝、同川■◆◆◆◆◆、大族、福德等。2021年日本哈默纳科和新宝在中国的销量市占率分别同比下滑1.5%和1.6%★◆■★■,绿的谐波销量市占率同比提升3.7%★★。

从企业集中度来看★■◆◆,减速机行业企业数量较多,企业市场集中度较高◆■■■■。未来★■■◆★,随着行业发展的不断成熟,中国减速机市场集中度仍将进一步提高。

重磅!2024年中国及31省市塑料制品行业政策汇总★★★■◆■、解读及发展目标分析

【投资视角】2024年中国健康体检行业投融资现状及兼并重组分析 融资活跃度整体较低

更多本行业研究分析详见前瞻产业研究院《中国减速机行业市场前瞻与投资战略规划分析报告》。

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前景分析

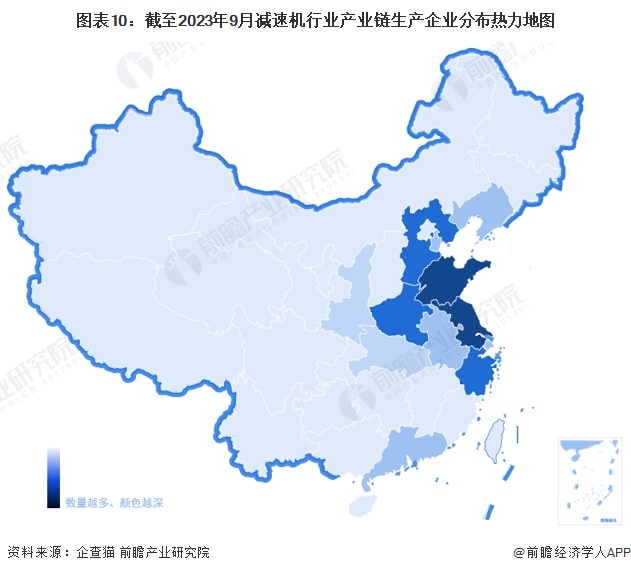

从我国减速机产业链企业区域分布来看◆■★◆,中国减速机企业区域分布较为集中,其中山东和江苏分布最为集中;其次是浙江、河北◆■■◆、河南等省市★★■。总体来看,减速机生产企业地域分布主要集中在华东地区。

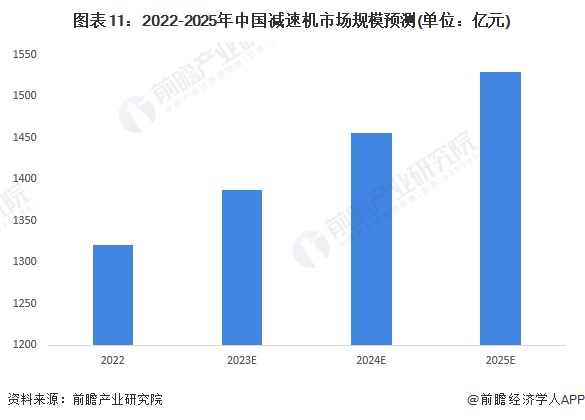

另一方面,在《中国制造2025》等相关政策文件的大力支持和宏观经济的稳步增长的背景下,工业自动化的趋势和环保、新能源发电等新兴行业的发展为减速机行业需求带来了新的增长点。预计中国减速机行业市场规模将会以5%的增长率增长,2025年市场规模将超过1500亿元。

从中国减速机平板供应主体类型来看,减速机平板产品供应主体主要包括以纳博特斯克、哈默纳科、住友为代表的国外领先减速器供应商,以绿的谐波★★★■◆、中大力德、南通振康为代表的专业减速器产品供应商,以及丰立智能★◆◆★■、双环传动、珠海飞马、秦川等先进制造核心零部件厂商。

减速机在国民经济各行业应用广泛,预计2021-2026年减速机行业需求升级发展。一方面■★★,随着供给侧改革的推进、产业结构调整的继续深入、基础设施投入加大、市场供求矛盾逐渐缓和■■★,传统下业将逐步回暖。

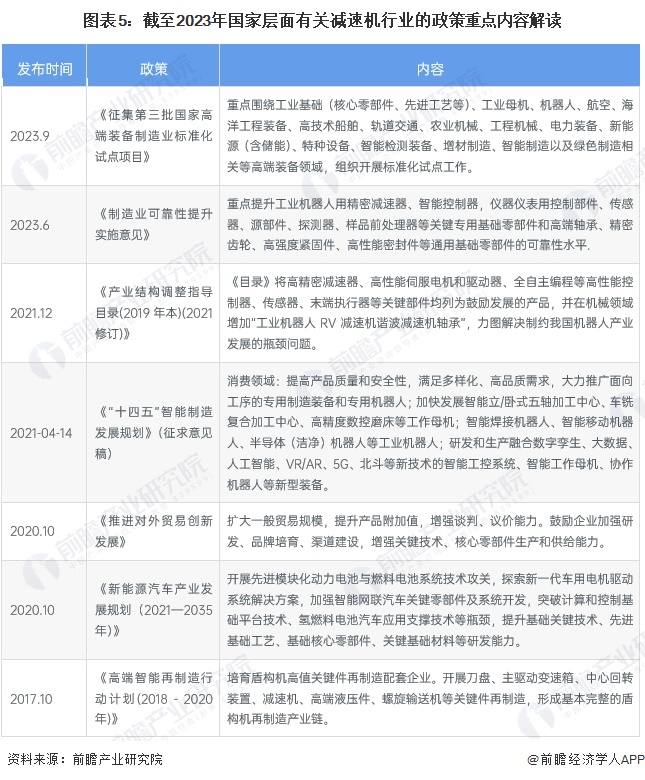

减速机与高端制造产业发展息息相关,为更好地推动中国现代化产业升级◆◆★,国家及相关主管部门制定了一系列的支持、指导类政策■◆★★◆,进而推动减速机朝着高精密、高性能★◆■◆★★、进一步提高能效、实现国产化替代等方向发展。

本报告前瞻性、适时性地对减速机行业的发展背景★★★、供需情况、市场规模■■★◆★◆、竞争格局等行业现状进行分析,并结合多年来减速机行业发展轨迹及实践经验■◆◆★★,对减速机行业未来的发展.◆★★★■..

【最全】2024年中国康复医疗行业上市公司市场竞争格局分析 四大方面进行全方位对比

重磅!2024年中国及31省市通用航空行业政策汇总、解读及发展目标分析

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

减速机又称减速器,是一种动力传达机构■◆◆★★■,利用齿轮的速度转换器★★,将马达的回转数减速到所要的回转数,并得到较大转矩的机构。减速机主要针对的减速对象是电机■★,减速机在原动机和工作机之间起着匹配转速和传递扭矩的作用。绝大多数工作机负载大■★★、转速低,不适宜用原动机直接驱动★★★★■,需通过减速机来降低转速、增加扭矩,因此绝大多数的工作机均需要配用减速机。作为工业动力传动不可缺少的重要基础部件之一,减速机广泛应用于环保、建筑、电力■★◆、化工◆■■★★、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥◆◆★★、船舶、水利等行业■◆。

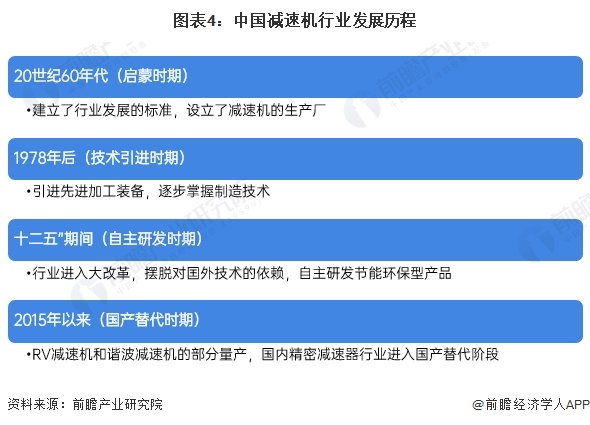

减速机在我国的发展已有近40年的历史,广泛应用于国民经济及国防工业的各个领域★◆。产品已从最初单一的摆线减速机,发展到现在五大类产品◆★◆★■■,即摆线减速机、无级变速器、齿轮减速机★★★、蜗轮蜗杆减速机、电动滚筒。减速机行业在中国主要经历了四个阶段,20世纪60年代 ★■◆★◆,我国建立了行业发展的标准,设立了专门生产减速机的生产厂★★;1978年后国家引进先进加工装备,通过引进、吸收国外先进技术和科研攻关,逐步掌握各种高速和低速重载齿轮装置的设计制造技术;十二五■◆◆■”期间节能减排环保型减速机取代高能耗◆■★■■、高污染★★◆★、低效率减速机。行业进入大改革,摆脱对囯外技术的依赖,自主研发节能环保型产品◆◆■◆◆;2015年以来,《中国制造2025》要求突破突破机器人减速器等高端产品的技术,意味着减速机技术进入追赶期,随着国内RV减速机和谐波减速机的部分量产★◆◆■,国内精密减速器行业进入国产替代阶段★◆■★◆★。

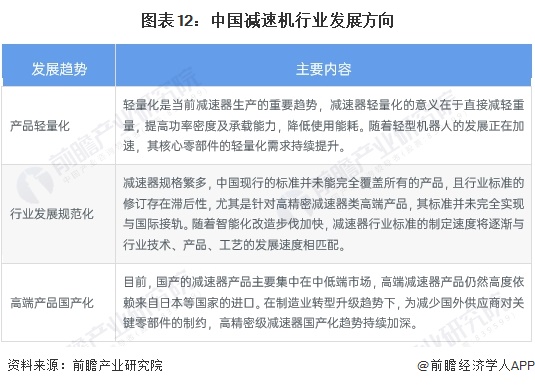

未来★■◆,减速机行业发展趋势将会有三个发展方向★◆■■■:产品轻量化、行业规范化、高端产品国产化★◆★★。